- Berlin

- Schulden

Pleitewelle im Anmarsch

Der Schuldneratlas verzeichnet auch für Berlin eine positive Entwicklung, die könnte 2025 aber enden

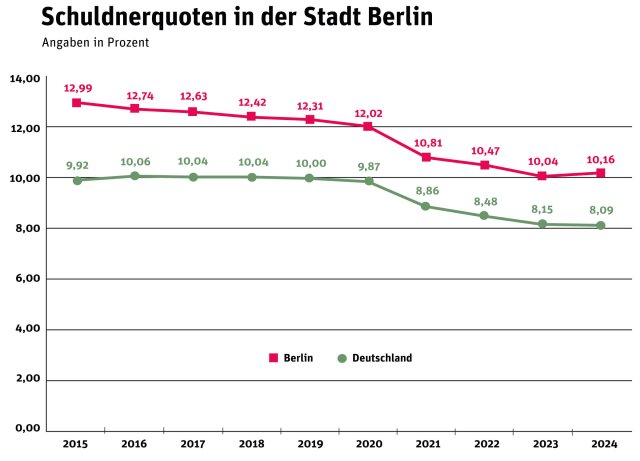

In Berlin hat sich eine positive Entwicklung im vergangenen Jahr weiter fortgesetzt: Die Zahl der überschuldeten Haushalte war 2024 weiter rückläufig. Allerdings gibt es Anzeichen, dass die Krisenjahre auch diesen Trend brechen könnten. Ein Anstieg in diesem Jahr ist durchaus denkbar. Das geht aus dem am Dienstag veröffentlichten Schuldneratlas der Creditreform hervor. Eine Verschuldung von 10,16 Prozent entspricht dabei 304 000 Verbraucher*innen. 2023 waren noch 308 000 und 2015 rund 376 000 Verbraucher*innen überschuldet gewesen. Der leichte Anstieg der Quote von 10,04 auf 10,16 Prozent sei auf eine Korrektur der Bevölkerungszahl nach unten durch den Zensusbericht zurückzuführen.

In Berlin liegt die Schuldner*innenquote zwei Prozent über dem bundesweiten Wert von 8,09 Prozent. Nur in Bremen (11,81 Prozent) und Sachsen-Anhalt (10,68 Prozent) ist der Schuldner*innenanteil an der Bevölkerung noch größer, in Bayern ist der Anteil mit 5,93 Prozent am niedrigsten.

Auch über die Bezirke differenziert sich das Bild weiter aus. So sind in Steglitz-Zehlendorf mit 6,46 Prozent anteilig deutlicher weniger Verbraucher*innen als im Bundesdurchschnitt überschuldet, auch Pankow liegt mit 7,65 Prozent darunter. Deutlich über der Berliner Schuldner*innenquote rangieren demgegenüber Spitzenreiter Spandau (13,29 Prozent), Neukölln (12,50 Prozent), Marzahn-Hellersdorf (12,49 Prozent), Mitte (12,23 Prozent) und Reinickendorf (12,08 Prozent).

Männer sind in der Regel doppelt so häufig überschuldet wie Frauen. Die Altersgruppen unter 30 und über 70 Jahren weisen mit 5,5 und 4,5 eine sehr viel niedrigere Schuldner*innenquote auf als die 40- bis 49-Jährigen mit 14,66 Prozent.

Creditreform betreibt im Wesentlichen eine Kartei über wirtschaftliche Informationen von Unternehmen und Einzelpersonen, bietet Risikoeinschätzungen und Bonitätsprüfungen an, der Konzern ist zudem als Inkassodienstleister aktiv. Weltweit arbeiten etwa 4000 Mitarbeiter*innen für die Aktiengesellschaft. Für die Auswertung greift Creditreform auf Informationen der Amtsgerichte, eigene Inkassoinformationen sowie Meldungen von Unternehmen zur Zahlungserfahrung mit Privatkunden zurück.

»Die ›Krisenangst‹ führte zu einem Rückgang der Überschuldungsfälle.«

Christian Frey Creditreform Berlin Brandenburg

Die Datenanalyst*innen von Creditreform ordnen die Ergebnisse »nd« gegenüber in die aktuelle wirtschaftliche Lage ein. So sei es paradoxerweise die gesamtwirtschaftliche Rezession, die den Rückgang der Schulder*innenquote weitertrage. Aufgrund von Unsicherheiten würden sich die Verbraucher*innen beim Konsum zurückhalten. »Diese als ›Krisenangst‹ bezeichnete Entwicklung führte somit zu einem weiteren Rückgang der Überschuldungsfälle«, erklärt Christian Frey, Pressesprecher der Creditreform Berlin Brandenburg.

Allerdings könnte die positive Entwicklung schon bald zum Erliegen kommen. Frey zufolge würden sich zahlreiche Indikatoren verschlechtern. Dazu zählten laut Frey die steigende Arbeitslosigkeit und Zahl der Unternehmensinsolvenzen. Bundesweit seien 2024 demnach 22 400 Unternehmen pleite gegangen, ein Anstieg um 24,3 Prozent im Vergleich zum Vorjahr. Auch diesen Wert weiß Berlin zu toppen, hierzulande nahmen die Insolvenzen um 28,7 Prozent zu.

Es gibt verschiedene Faktoren, die zur Verschuldung beitragen können. Frey nennt hier zuerst hohe Lebenshaltungskosten wie steigende Mieten, Energie- und Lebensmittelpreise und unzureichende Einkommen. Aber auch unerwartete Ausgaben, »plötzliche Kosten wie medizinische Notfälle oder Autoreparaturen können dazu führen, dass Menschen auf Kredite zurückgreifen«, erklärt Frey. Doch auch ein übermäßiger Konsum in Verbindung mit mangelnder Finanzbildung seien nicht zu vernachlässigende Faktoren.

Neben der Strategie, dass Privatpersonen ihr Verhalten ändern, indem sie Ausgabenbudgets und Ersparnisse anlegen, könnten auch die Politik und die Sozialpartner dazu beitragen, die Verschuldung in der Bevölkerung zu verringern. Frey rät zur Einführung von Programmen zur finanziellen Bildung in Schulen und der Erwachsenenbildung. Auch die Förderung der betrieblichen Altersvorsorge sei eine Maßnahme, um Altersarmut vorzubeugen. Schon im Arbeitsleben sorge man damit dafür, dass Arbeitnehmer*innen nicht in finanzielle Schwierigkeiten geraten.

In der Schuldner- und Insolvenzberatung der Arbeiterwohlfahrt (AWO) Berlin-Mitte sei die Nachfrage seit Jahren auf einem hohen Niveau, sagt der Leiter der Beratungsstelle Carsten Welp »nd«. Zwar gebe es gewisse Schwankungen, sagt Welp, auffällig sei aber, »dass wir einen gewissen Anstieg an Ratsuchenden U25 feststellen und auch bei den Ratsuchenden Ü55.« Hier spiele das Thema Altersarmut sicher eine Rolle. Und, sagt Welp, »wir stellen auch fest, dass die steigenden Lebenshaltungskosten unsere Ratsuchenden immer mehr belasten«.

Das »nd« bleibt. Dank Ihnen.

Die nd.Genossenschaft gehört unseren Leser*innen und Autor*innen. Mit der Genossenschaft garantieren wir die Unabhängigkeit unserer Redaktion und versuchen, allen unsere Texte zugänglich zu machen – auch wenn sie kein Geld haben, unsere Arbeit mitzufinanzieren.

Wir haben aus Überzeugung keine harte Paywall auf der Website. Das heißt aber auch, dass wir alle, die einen Beitrag leisten können, immer wieder darum bitten müssen, unseren Journalismus von links mitzufinanzieren. Das kostet Nerven, und zwar nicht nur unseren Leser*innen, auch unseren Autor*innen wird das ab und zu zu viel.

Dennoch: Nur zusammen können wir linke Standpunkte verteidigen!

Mit Ihrer Unterstützung können wir weiterhin:

→ Unabhängige und kritische Berichterstattung bieten.

→ Themen abdecken, die anderswo übersehen werden.

→ Eine Plattform für vielfältige und marginalisierte Stimmen schaffen.

→ Gegen Falschinformationen und Hassrede anschreiben.

→ Gesellschaftliche Debatten von links begleiten und vertiefen.

Seien Sie ein Teil der solidarischen Finanzierung und unterstützen Sie das »nd« mit einem Beitrag Ihrer Wahl. Gemeinsam können wir eine Medienlandschaft schaffen, die unabhängig, kritisch und zugänglich für alle ist.